絞り込む

第736号

2022.05.16

割引率について~割引率が退職給付債務に与える影響~

今回は債券利回りの変化が退職給付債務に与える影響ついて述べる(注1)。

2022年5月に米連邦準備制度理事会(FRB)は、0.5%の大幅な利上げを決定した。この影響で、日銀が金融緩和の維持を表明した日本国債利回りもゴールデンウィーク明けに上昇し、10年国債の利回りは0.25%を超える水準となっている(注2)。再任が了承されたFRB議長は6月と7月にも大幅な利上げを続ける考えを示唆しており、今後の債券利回りの動向に注意する必要がある。

1.退職給付債務の近似

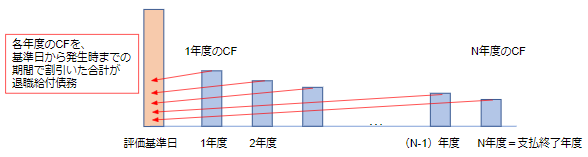

退職給付債務は評価基準日以降に発生する給付(給付見込額のうち評価基準日までに帰属されているもの(以下「CF」(キャッシュフロー)という)を発生時までの期間で割り引いたものの合計である(【図1】)。

【図1】退職給付債務のイメージ

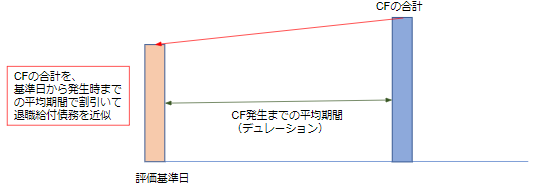

ここで、発生時期ごとのCFを期間ごとに割り引くのではなく、発生時期ごとの「CFの合計」をある一つの年数(発生までの平均期間、「デュレーション(D)」と呼ばれることもある)割り引いて退職給付債務を近似することがある(【図2】)。

【図2】退職給付債務の近似のイメージ

【図2】から、![]() という算式が得られる。

という算式が得られる。

2.割引率と退職給付債務の関係-感応度分析

上記の算式で退職給付債務を近似した場合、「CFの合計」とD(デュレーション)がわかれば任意の割引率で計算した退職給付債務の近似値を求めることができる。「CFの合計」とDは異なる2つの割引率で計算された退職給付債務の結果があればよい。

例えば、割引率0.2%の退職給付債務が10,000、割引率0.5%の退職給付債務が9,700であるとする。

上式に2つの退職給付債務を当てはめると、次の2式が得られる。

![]()

この2つの式から![]()

となるので、以下のようにDが求められる(lnは自然対数)。![]()

さらに、「CFの合計」=10,000×(1.002)10.19=10,206となる。

CFの合計とDが求められたので、例えば割引率が0.3%の退職給付債務は![]() で近似される。なお、この例では0.2%と0.5%の退職給付債務を近似の基礎としているため、0.2%~0.5%の範囲内よりも外側の割引率や、0.2%~0.5%からより離れた割引率による計算結果は近似の精度が落ちることに留意する必要がある。

で近似される。なお、この例では0.2%と0.5%の退職給付債務を近似の基礎としているため、0.2%~0.5%の範囲内よりも外側の割引率や、0.2%~0.5%からより離れた割引率による計算結果は近似の精度が落ちることに留意する必要がある。

3.割引率と退職給付債務の関係-割引率を見直さないことができる範囲

日本の退職給付会計では、期末の割引率による退職給付債務が前期末の割引率による退職給付債務から10%変動しない場合、前期末の割引率を見直さない取り扱いができる(重要性基準)。退職給付債務の近似式を用いて、前期末の割引率を見直さない期末の割引率の範囲を推計することができる。

上記の例で、前期末の割引率が0.2%であったとする。割引率を見直さないことができるのは、期末の利回りによる退職給付債務が前期末の割引率(0.2%)による退職給付債務の0.9~1.1倍の範囲となる必要がある。退職給付債務の近似式を用いて、![]()

となるような割引率を求めればよく、その範囲は-0.7%~1.2%となる。

以上

(注1):参考文献「退職給付会計に関する数理実務ガイダンス」(公益社団法人日本年金数理人会、公益社団法人日本アクチュアリー会)http://www.jscpa.or.jp/database/account/index.html

(注2):財務省「国債金利情報」によるhttps://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

(コンサルタント・年金数理人 斧田浩二)

※JPACメールマガジン『年金・退職金レター』は、隔週で弊社コンサルタントが執筆いたします。

斧田 浩二 次回担当は2022年6月中旬予定です。