絞り込む

第694号

2020.12.14

退職給付会計の準備

3月末決算の会社では期末に向けて退職給付会計に関する作業が進められていると考えられる。今回は、原則法を適用している会社が退職給付債務を算定するまでの注意点を述べる。

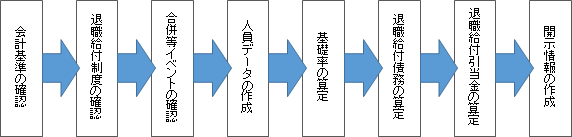

退職給付債務を原則法で算定している会社に関して、有価証券報告書記載の数値を作成するまでの手順はおおむね以下のとおりである。最初の「会計基準の確認」に関して、この一年間で特に退職給付会会計基準の改定は行われていないため、ここでは、「退職給付制度の確認」から「基礎率の算定」までの手続きに触れる。なお、退職給付債務を自社で計算している場合と企業年金制度の委託会社やその他の会社へ計算を委託している場合とで手続きは若干異なるが、基本的なポイントは大きく変わらない。

1.退職給付制度の確認

退職給付制度を見直した場合、過去勤務費用(制度変更前後の退職給付債務の差額)を計算し、制度改訂日から規則的に処理する必要がある。改訂日とは、制度の施行日(適用開始日)ではなく、「労使の合意の結果、規程や規約の変更が決定され周知された日」であるため、施行日が翌期であっても改訂日が当期であれば会計処理は当期から始まる。

退職給付規程そのものに変更はなくても、例えば退職給付算定の基礎となる給与(給与規定やポイント制に関連する資格等級制度など)や定年年齢の見直しなどは過去勤務費用の算定に該当する場合がある。定年年齢の引き上げでは、旧定年年齢以降の退職の取り扱い(退職事由や給与など)が退職給付債務の額に影響を与えることが想定されるので注意を要する。

2.合併等イベントの確認

退職給付制度の見直し以外に退職給付会計に影響を与えるものとして、会社の合併や分割、希望退職の募集などがある。合併では、受け入れる転籍者の退職給付制度の取り扱いや、合併時の退職給付債務および合併から期末までの退職給付費用の計上方法について検討する必要がある。希望退職者の募集により退職給付債務のおおむね30%の減少が見込まれる場合、退職給付の一部終了の会計処理を行う。

3.人員データの作成

人員データとは、退職給付債務の計算対象となる「従業員データ」「年金受給者データ」、退職率算定の時期に基礎データとして使用する「退職者データ」の3つである。退職給付制度の見直しや特別なイベントがない場合、通常は前回のデータを更新すればよい。必要に応じて、制度変更があった場合は変更前後の制度に対応した従業員データを用意し、合併などがある場合は対象者にフラグを設けるなどの処理を行う。

よく問題になるのは、当期中の退職者で退職金の支払いが翌期になる者の取り扱いである。退職一時金の場合、当該退職金額を引当金から未払費用へ振り替えて期末の退職給付債務の計算対象から除外することが多い。ただし、実際の支払い時に引当金を取り崩すこともあり、経理(会計処理)と人事(退職給付債務の人員データ)との連携が必要になる。確定給付企業年金では、期末退職者への一時金支払い(年金資産からの払い出し)は翌期となるため、併用している退職一時金制度で退職給付債務の計算対象とはせずに未払費用を計上する場合であっても、当該一時金相当額を退職給付債務へ加算または年金資産から控除する必要がある。

4.基礎率の算定

割引率

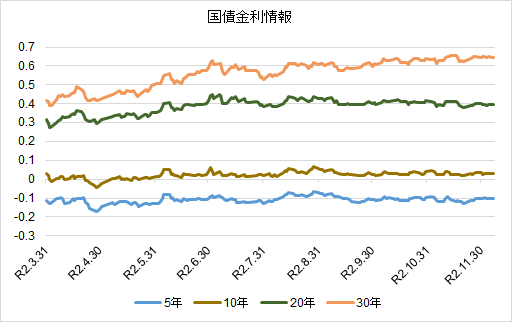

割引率は採用している方法(算定の方法、重要性基準適用の有無など)および期末の債券利回りに基づいておおむね機械的に決定される。2020年度に入って国債利回りは増加傾向を示しているが、残存年数20年でも上昇幅は0.1ポイントであり、割引率の大きな変動はないことが見込まれる(【表】参照)。

【表】残存年数ごとの国債利回り(財務省国債金利情報より)

その他の基礎率

退職率や昇給率は、前回の見直し時期を確認して必要に応じて算定する。退職率を算定するときには上に挙げた通り退職者のデータ(通常は3年分)が必要となる。企業年金制度の基礎率を退職給付債務の計算で使用している場合、年金制度の財政再計算の有無を確認する。年金制度の数理債務と退職給付債務は計算の考え方が大きく変わらないため、基礎率の見直しによる退職給付債務の影響は、年金の財政再計算結果が参考になる。その他の基礎率に関して以下の2点が今年のトピックとなる。

死亡率の見直し

2020年3月に確定給付企業年金の財政計算で使用される基準死亡率が見直された。退職給付債務でこの死亡率を使用している場合は、これから見直されることとなる。ただし、死亡率は低下傾向であるものの終身年金の制度以外では死亡率見直しの影響は軽微である。

保険会社の予定利率見直し

2020年10月、第一生命は企業年金の予定利率(一般勘定の運用保証利回り)を2021年10月より、現在の1.25%から0.25%へ引き下げることを発表した。運用利回りの見込み(期待運用収益)は退職給付債務の計算には使用しないが、退職給付費用を構成する要素(マイナス要素)であるため、2021年度以降の期待運用収益率については検討を要する。

以上

(コンサルタント・年金数理人 斧田浩二)

※JPACメールマガジン『年金・退職金レター』は、隔週で弊社コンサルタントが執筆いたします。

斧田 浩二 次回担当は2021年1月中旬予定です。