確定拠出年金とは

導入の背景

公的年金の制度改正

少子高齢化はますます進み、現役世代の負担は増加する一方です。このため、給付の削減や支給開始年齢の引き上げなどが行われており、公的年金以外の老後所得を確保する必要があります。

退職給付に係る新会計基準

一時金・年金制度の積立不足をバランスシートに反映させます。このため、一時金・年金制度のひずみが企業の格付け等にまで影響します。

賃金制度の見直し

年功序列型から実績主義、成果主義へ賃金制度の見直しが図られています。

確定給付年金の危機

低金利、運用環境の悪化に伴い、従来の企業年金制度の積立不足は増大しています。この不足分を解消するため、企業はより一層の掛金負担を強いられます。

確定拠出年金とは

確定拠出年金とは、個人が自身の年金資産の運用指図を行い高齢期において結果に基づいた給付を受ける制度です。

確定給付年金と確定拠出年金

確定給付年金と確定拠出年金の本質的な相違は

企業側:いつ年金(拠出)を支払うか

従業員:年金額は確定か未確定か

(確定給付年金を退職一時金に置き換えても、同様)

ポイント

確定給付年金は、本質的に企業が長期債務を有する仕組み

企業型DCと個人型DC(iDeCo)

確定拠出年金には企業型と個人型の2つのタイプがあります。それぞれのタイプにより掛金拠出限度額や制度を管理する機関が異なります。

- 企業型DC

企業が労使合意のもと、企業型DC規約を作成し、導入する。企業が従業員の個人別管理資産に掛金を拠出する(加入者掛金を拠出することも可能)。 - 個人型DC(iDeCo)

個人が自ら運営管理機関を選定し、自身で掛金を拠出する。原則として、20歳以上60歳未満の全国民が加入できます(注1)。

企業型DC加入者も原則加入できます(注2)。

企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金と個人型DCの掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合は、個人型DC には加入できません。(注1):2022年5月からは国民年金被保険者であれば加入でき最長65歳まで加入可能となっています。

(注2):2022年9月までは企業型DC規約で個人型DC加入を認めている場合や拠出限度額を調整している場合に限り加入できましたが、2022年10月からはこの要件が撤廃され本人の意思により個人型DC への加入が可能となりました。

以下、ここでは企業型DCを中心に解説します。

確定拠出年金の特性

確定拠出年金とは(企業にとって)

1.確定拠出年金は退職金前払制を年金化したもの

2.費用処理(退職給付会計)と現金支払が完全に一致

→確定給付年金の長期債務をキャッシュフロー化

3.運用リスクの移転:会社が負担していたリスクは従業員へ

→その代わり従業員が運用できる

ポイント

確定給付年金で各企業が政策的に取り入れた長期優遇、給付頭打ちといった給付は、確定拠出年金では不可能

→就労のコントロールはしにくい

メリットとデメリット

企業

メリット

- 長期債務の解放(退職給付債務の削減)

- キャッシュフローと会計上の費用の一致

- 運用リスクの解放

- 人材確保(労働力の流動化に対応)

- 年金制度導入が容易

デメリット

- 独自の給付設計の欠如

- 受託者責任を負う

(投資教育、情報提供) - 運営管理費の増加

従業員

メリット

- 個人毎の資産を把握

- 税制優遇

- ポータビリティが高い

- 個人毎に運用指図が可能

デメリット

- 運用リスクを負う

- 老後所得の不安定さ

- 途中引出し不可

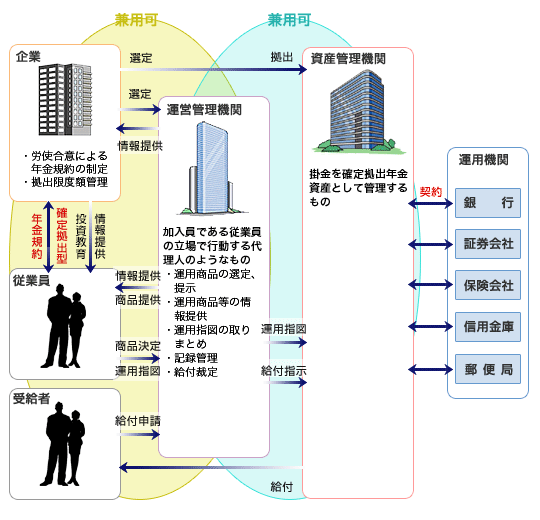

確定拠出年金の仕組み

加入者

加入対象者

厚生年金保険の被保険者(公務員を除く)。

ただし、企業型DCの老齢給付金を既に裁定請求した方は企業型DCに加入できません。

2022年5月から対象が拡大し、70歳未満(従前は原則60歳)の厚生年金保険の被保険者が加入可能です。

従前あった60~65歳加入の同一事業所継続使用要件はなくなりました。

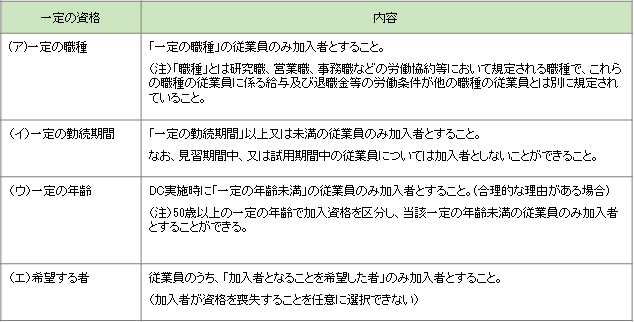

加入資格要件

70歳未満の厚生年金保険の被保険者は全員加入者とする必要がありますが、「一定の資格」を定め、当該資格のない者を加入者としないことができます(特定の者について不当差別がないこと)。

「一定の資格」とは、以下のようなケースがあてはまります。

「一定の資格」を定める場合には、加入者とならない従業員については以下の制度を適用するとともに、これらの制度において確定拠出年金の事業主掛金の拠出に代わる相当な措置を講じ、加入者とならない従業員について不当に差別的な取扱いを行うこととならないようにすることが必要です。

- ア、イの場合 : 厚生年金基金、確定給付企業年金又は退職手当制度(退職金前払い制度を含む)

- ウ、エの場合 : 確定給付企業年金(エの場合に限る)又は退職手当制度(退職金前払い制度を含む)

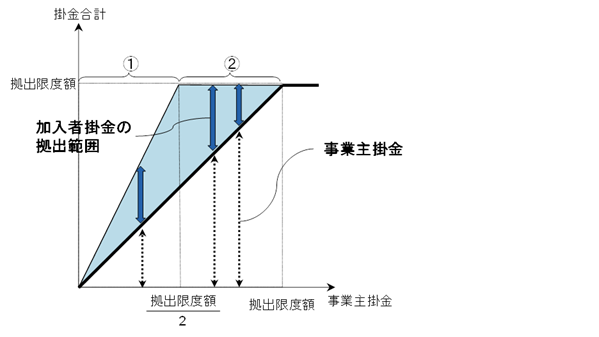

掛金の仕組み

企業型DCでは事業主が掛金を負担します。掛金には拠出限度額が定められています。事業主掛金以下の範囲で加入者が掛金を拠出(マッチング拠出)することも可能です。ただし、加入者掛金と事業主掛金との合計が拠出限度額以下となる必要があります。

拠出限度額

確定給付企業年金、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金の加入者(施行令第11条)

月額:27,500円(12,000円)

上記以外

月額:55,000円(20,000円)

(注)カッコ内は、企業型DC加入者が個人型DCへ加入する場合の拠出限度額です。ただし、事業主掛金が35,000円(DB等併用の場合は15,500円)を超えると個人型DCの拠出限度額が逓減します。

掛金額の算定方法はあらかじめ年金規約に定める必要があります。

事業主掛金の算定方法は、以下のいずれかで設定します。

1. 定額

加入者全員「同額」としなければなりません。

2. 給与比例

給与(※)に一定率を乗ずる方法により算定します。(加入者全員「同一の率」)

3. その他

定額と給与比例により算定した額の合計額により算定します。

(※) 以下のものは給与とすることができます。

- 給与規程や退職金規程に定められた給与(ポイント制におけるポイントも含む)

- 役職手当等、毎月一定額が支給され本来基準内賃金と見なされる給与

- 厚生年金保険の標準報酬月額

- 日給者の月給換算額等(日給者と月給者の区分が明定されている場合)

加入者掛金の取扱い

1. 加入者掛金の額は、規約に定める方法により加入者が決定します。

なお、加入者掛金の額は、事業主掛金と拠出限度額との関係により、以下のように設定する必要があります。

① 事業主掛金が拠出限度額÷2以下の場合

加入者掛金は、事業主掛金以下で設定します。

② 事業主掛金が拠出限度額÷2より大きい場合

加入者掛金は、(拠出限度額-事業主掛金)以下で設定します。

2. 年1回に限って変更することが可能です(ただし、以下の場合を除きます)。

- 事業主掛金の引き下げにより、加入者掛金が事業主掛金を上回ってしまう場合

- 事業主掛金の引上げにより、事業主掛金と加入者掛金の合算額が拠出限度額を上回る場合

- 規約に定められた加入者掛金額の算定方法に変更が生じ、変更せざるを得ない場合

- 加入者掛金をゼロとする場合、または加入者掛金をゼロから変更する場合

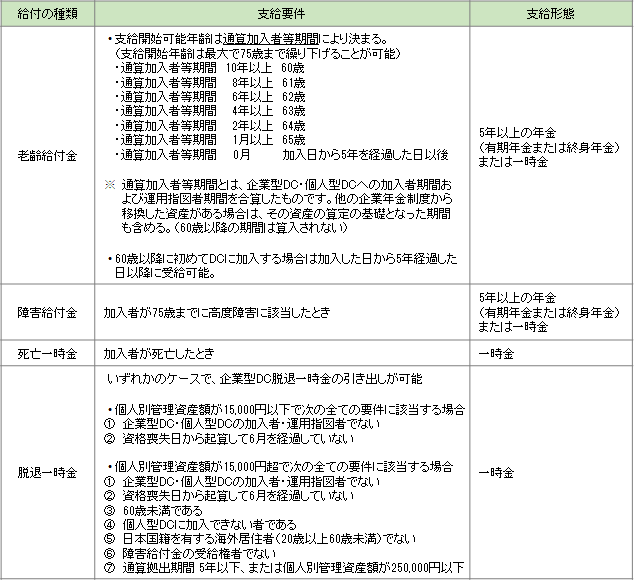

給付の仕組み

原則的には60歳(あるいは規約で定める資格喪失年齢)になるまで給付を受けることはできません。

ただし、積立金が15,000円以下の場合等、特別な要件を満たす場合は一時金を受け取ることもできます。

運用

確定拠出年金の運用は加入者が自らの責任において行います。

企業や運営管理機関は加入者に対し、運用商品の提示や運用に関する情報、預け替えの機会を提供しなければなりません。

- 運用指図

加入者が行う - 運用商品

預貯金、有価証券(公社債、株式、投資信託)、信託、保険商品等

動産、不動産金融先物、商品先物等は不可 - 運用商品の提示、預け替え、情報提供等

3本以上(簡易企業型年金は2本以上)35本以下のリスク・リターン特性の異なる運用商品を提示しなければならない

少なくとも3ヶ月に1回は預け替えの機会を提供

運営管理機関は加入者に対し、個別の運用商品等に係る利益の見込み、損失の可能性やリスク・リターン特性等に関する情報を提供 - 事業主の行為、責務

個別運用商品を推奨することは禁止

企業は自ら又は運営管理機関等に委託して資産運用に関する一般的な情報(資産運用の基礎知識、分散投資の考え方等)を継続的に提供するように努める。

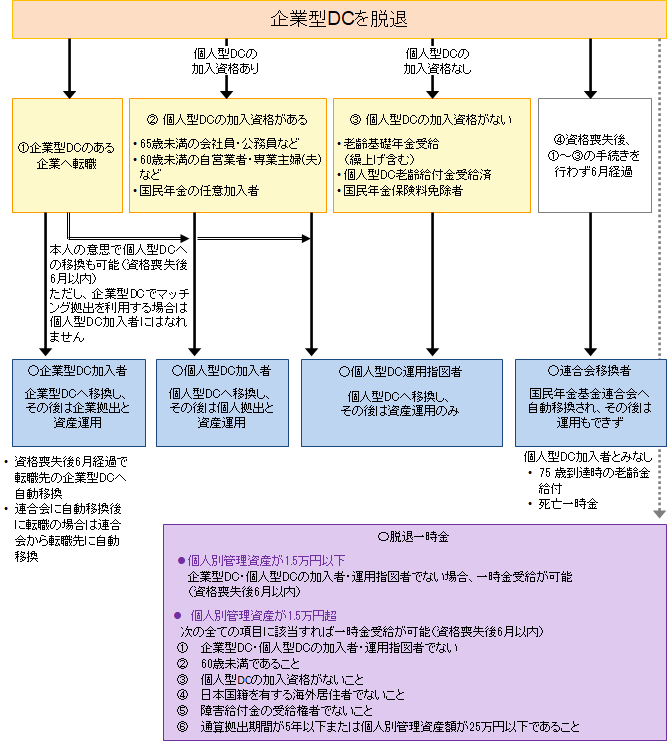

ポータビリティー

企業型DCの加入者が転職した場合は、転職先の企業型DCもしくは個人型DC(iDeCo)に資産を移換することになります。

ケース毎の資産移換先

税務上の取扱い

企業型DCの税務上の取扱いはそれぞれ以下のようになっています。

掛金拠出時

事業主が拠出した掛金全額損金算入かつ従業員の給与とみなさない。

加入者掛金の額は、小規模企業共済等掛金控除の対象となります。

資産運用時

利子、配当については所得税非課税

年金資産については特別法人税課税(令和5年3月31日まで凍結)

給付受取時

- 1. 老齢給付金

年金:雑所得(公的年金等控除適用)

一時金:退職所得(拠出期間を勤続年数とみなす) - 2. 障害給付金

年金・一時金ともに所得税非課税 - 3. 死亡一時金給付金

相続税法上のみなし相続財産として相続税課税 - 4. 脱退一時金

一時所得