確定給付金企業年金とは

確定給付企業年金の仕組み

確定給付企業年金には下記の2つの種類があります。

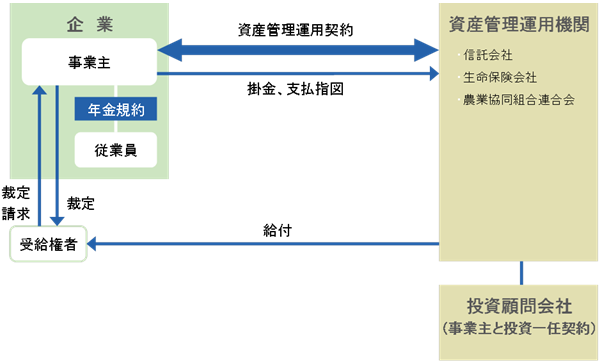

規約型企業年金

労使が合意した年金規約に基づき、企業と信託会社・生命保険会社等が契約を結び、母体企業の外で積立金を管理・運用し、年金給付を行う企業年金です。

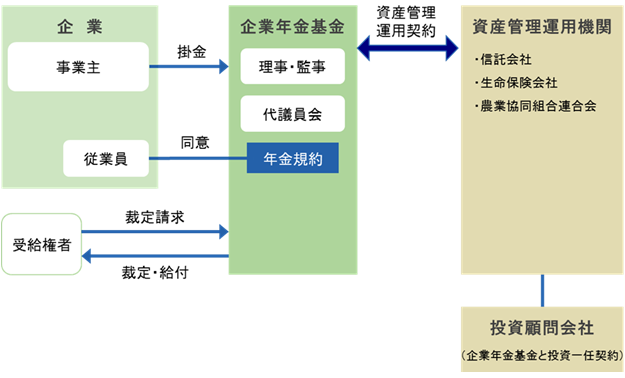

基金型企業年金

母体企業とは別の法人格を持った企業年金基金を設立した上で、企業年金基金において積立金を管理・運用し、年金給付を行う企業年金です。

制度の実施

確定給付企業年金の実施

事業主は、被保険者の過半数で組織する労働組合(当該労働組合がないときは過半数を代表する者)の同意(注1)を得て年金規約を作成し、次の手続きをとらなければなりません。

- 規約型企業年金 : 規約について厚生労働大臣の承認を受ける

- 基金型企業年金 : 企業年金基金の設立について厚生労働大臣の認可を受ける

(注1)労働組合等の同意は各実施事業所毎に必要です。

基金型企業年金の人数要件

企業年金基金を設立するには、常時300人以上の被保険者等を使用していること又は使用すると見込まれることが必要です(共同で設立しようとする場合は合算して300人以上)。

制度数

以下の場合を除き、1つの事業所につき1つの制度に限り実施することができます。

- 2つの確定給付企業年金制度の事業主の全部が共通でない場合

- 1つの事業所において適用される労働協約等が異なる場合

- 企業合併から原則として1年以内の期間

- 厚生年金基金の代行返上後、5年以内の場合

- リスク分担型とリスク分担型でない企業年金をそれぞれ実施する場合

※厚生年金基金を設立している場合、当該事業所の従業員は1つの制度にのみ加入できます。

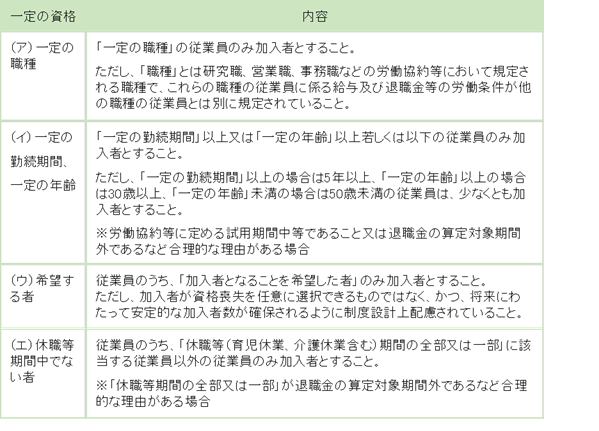

加入者

加入対象者

厚生年金保険の被保険者(第一号厚生年金被保険者及び第四号厚生年金被保険者に限る)。

加入資格要件

厚生年金保険の被保険者等は全員加入者とする必要がありますが、以下の要件を満たせば、「一定の資格」を定め、当該資格のない者を加入者としないことができます。

- 特定の者について不当差別がないこと

- 加入者が資格喪失を任意に選択できるものでないこと

「一定の資格」とは以下のようなケースがあてはまります。

「一定の資格」を定める場合には、加入者とならない従業員について以下の制度を適用するとともに、これらの制度において確定給付企業年金の給付に代わる相当な措置を講じ、加入者とならない従業員について不当に差別的な取扱いを行うこととならないようにすることが必要です。

- (ア)、(イ)の場合 : 他の確定給付企業年金、厚生年金基金、確定拠出年金(企業型)又は退職手当制度

- (ウ)の場合 : 確定拠出年金(企業型)又は退職手当制度

グループ区分

労働協約等における給与及び退職金等の労働条件が異なるなど合理的な理由がある場合には、加入者の資格を区分(グループ区分)することができます。

加入者期間

加入者期間は原則として、加入者の資格取得月から資格喪失月の前月または資格喪失月までが算入されますが、年金規約で定めることにより以下の期間を算入することができます。

- 再加入者の前後の加入者期間(再加入前の期間の給付の全部が支給された者は除く)

- 確定給付企業年金の実施前の期間

- 加入者の資格取得前の期間

- 他の厚生年金適用事業所での使用期間

〈例〉以下のケースでは、規約に定めることにより加入者期間は「A+B」となります。

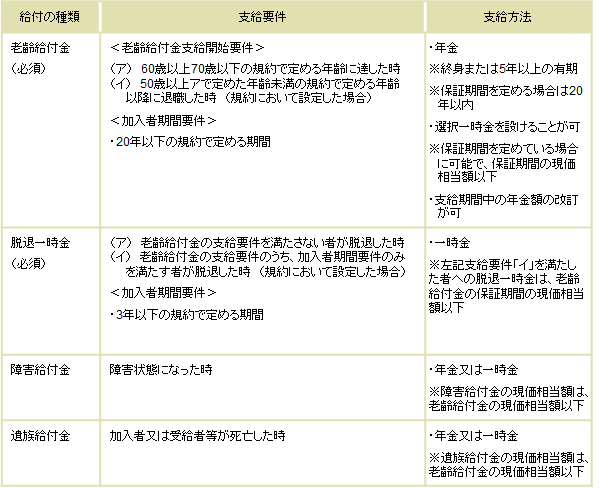

給付

給付の種類・支給要件等

老齢給付金と脱退一時金は必ず支給する必要があり、障害給付金と遺族給付金は任意で支給することができます。

給付額の算定方法

給付額の算定方法としては、下記のようなものが挙げられます。

ア.定額方式

加入者期間に応じた支給額 x 据置利率

イ.給与比例方式(ポイント制含む)

最終給与(給与累計) x 加入者期間に応じた支給率 × 据置利率

ウ.キャッシュバランスプラン

(Σ定額または給与等の一定率 x 再評価率) ÷ 年金現価率

エ.ア~ウの組み合わせ、丈比べ

オ.リスク分担型企業年金の場合

ア~エの額 x 調整率

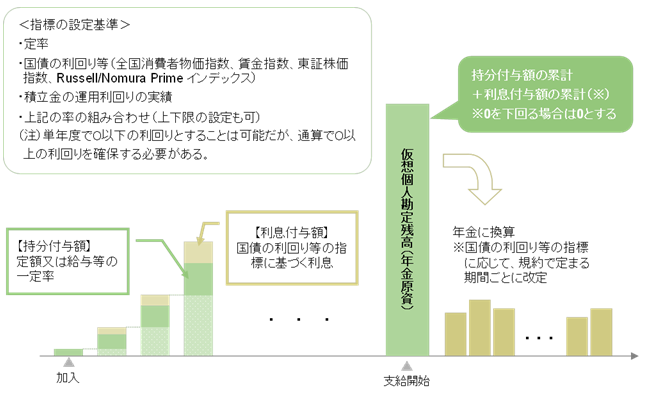

キャッシュバランスプランの仕組み

- 加入者ごとに仮想的な口座(仮想個人勘定)を設定し、そこへ毎月定額又は給与等の一定率(持分付与額)を積み立てていきます。

- 前期末までの残高に対して国債の利回り等の指標に基づいた利息(利息付与額)を加えていき、退職時の残高をベースに給付を行う仕組みです(国債の利回り等に応じて年金額の改定もできます)。

キャッシュバランスプラン類似型の仕組みと効用

- 退職時の給付額は従来の算定方法(定額方式、給与比例方式)に基づき算定し、退職後の給付額(年金額)を国債の利回り等の指標に基づいて改定する給付設計です。

- 一時金を年金に換算する際の利率(年金給付利率)を指標に応じて変動させることができるため、年金化リスクを抑えることができます。

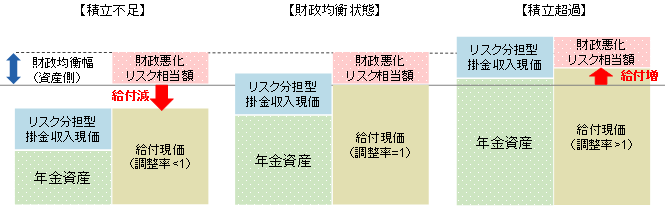

リスク分担型企業年金の仕組み

- 事業主がリスクへの対応分も含む固定の掛金を拠出することにより、一定のリスクを負い、財政バランスが崩れた場合には給付調整を行うことで財政上過不足が生じない給付設計です。

- 給付調整: 給付の額に乗じる調整率を増減させることにより、給付の額を変動

【リスク分担型企業年金の給付額】

給付額=現在のDBにおける給付算定式 × 当年度調整率(調整されない場合:1)

調整率は、決算時または財政計算の基準日に算定し、翌事業年度または翌々事業年度から適用する。

適用後5年間は段階的に引上げることまたは引き下げることができる。

掛金

事業主は、年1回以上定期的に掛金を拠出しなければなりません。

掛金の額は将来の給付及び運用収益の見込みに基づき、財政の均衡が保てるよう計算します。

掛金の形態

掛金の形態は下記のいずれかによります。

- 定額

- 給与又は給与等に一定率を乗じる

- 上記2つの組合せ

※それぞれ、性別、年齢、資格取得時年齢に応じて定めることが可能です。

加入者掛金

以下の要件を満たした場合には、加入者が掛金の一部を負担することが可能です。

- 規約で定めること

- 負担額が掛金の1/2を超えないこと

- 加入者の同意を得ること

- 掛金を負担しないことを申し出た場合に、掛金を負担しないものとすること

- 掛金を負担していた加入者が掛金を負担しないこととなった場合に、再び掛金を負担できないこと

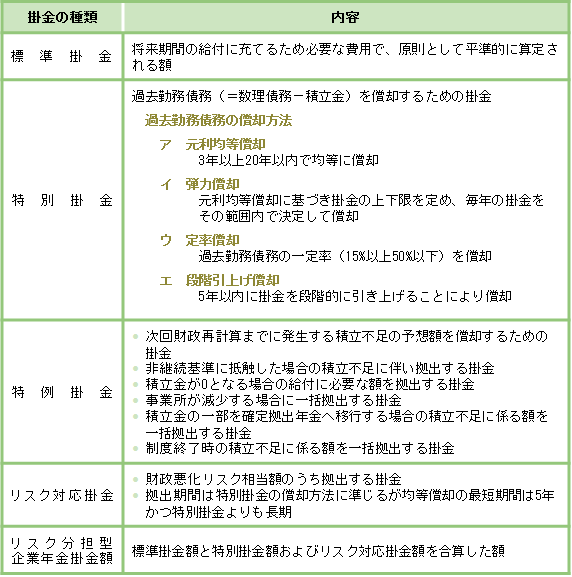

掛金の種類

掛金の種類には以下のようなものがあります。

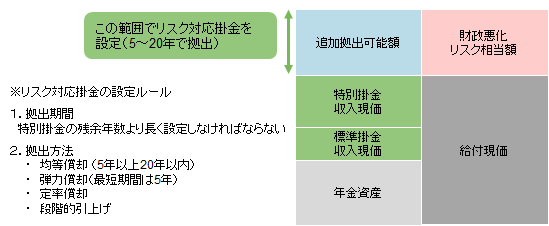

リスク対応掛金の設定

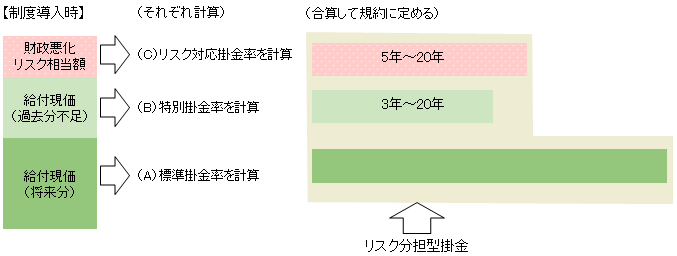

- リスク対応掛金は、労使合意に基づき、財政悪化リスク相当額の範囲内で拠出水準を定めます。

特別掛金と設定方法は同じですが、リスク対応掛金は将来のリスクに備えるためのものであることから、緊急度を考慮し特別掛金の残余年数よりも長く設定する必要があります。

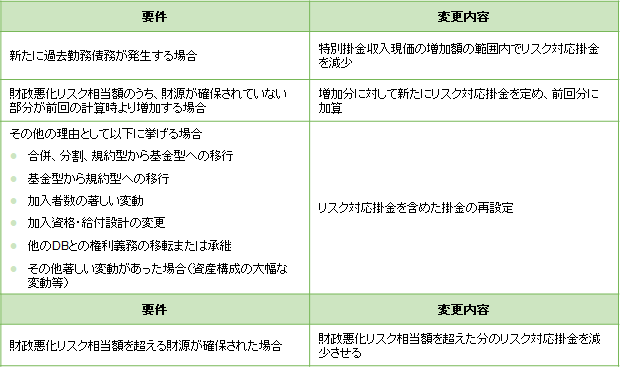

リスク対応掛金の変更

一旦、設定したリスク対応掛金は拠出が完了するまで変更することができませんが、下記のように変更ができるケースや変更しなければならないケースがあります。

- リスク対応掛金を変更できる場合

- リスク対応掛金を変更しなければならない場合

リスク分担型企業年金掛金額

(A)標準掛金相当分 +(B)特別掛金相当分 +(C)リスク対応掛金相当分 を合算する形で規約に規定

- 積立不足が生じたときに、事業主に追加の掛金負担が生じるが、 あらかじめ、将来発生するリスクを測定し、労使の合意によりその範囲内で掛金(リスク対応掛金)を拠出し平準的な拠出とすることで、より安定的な運営を可能とする。

- リスク分担型企業年金は、事業主がリスクへの対応分も含む固定の掛金を拠出することにより、一定のリスクを負い、財政バランスが崩れた場合には給付の調整を行うことで加入者も一定のリスクを負うことで、リスクを分担することができる。

基礎率

掛金の額は、以下の基礎率に基づき計算します。

予定利率

積立金の運用収益の見込みに基づき合理的に決定します。ただし、下限予定利率(注2)以上とする必要があります。

(注2)10年国債応募者利回りの5年平均又は1年平均のいずれか低い率を基準として厚生労働大臣が定める率

予定死亡率

加入者、受給権者、性別、年齢に応じて厚生労働大臣の定める率(基準死亡率)とします。ただし、以下の区分に応じ、それぞれ次の率を基準死亡率に乗じることができます。

- 加入者 :0以上

- 受給権者(男子) :0.72以上1.0以下

- 受給権者(女子) :0.72以上1.0以下

- 障害給付金受給権者 :1.0以上

予定脱退率

過去3年以上の実績及び予測に基づき決定します。

その他の基礎率(予定昇給率等)

実績及び予測に基づき決定します。

受給権確保の仕組み

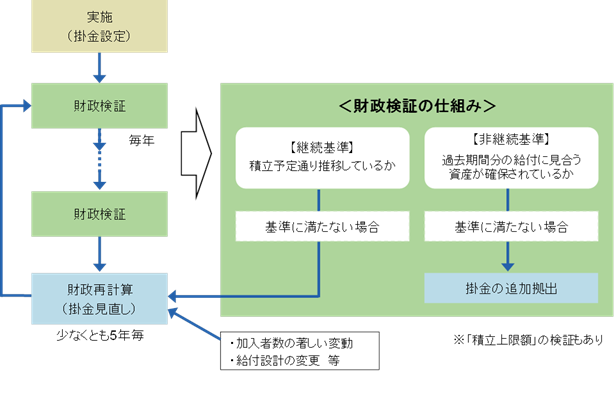

確定給付企業年金では、将来にわたって約束した給付が支給できるよう、年金資産の積立基準を設定し、受給権保護を図っています。

実施時

年金数理に基づき、適正な掛金を設定します。

決算時

毎年の事業年度末に、年金財政が予定通り推移しているかどうかの「継続基準の財政検証」、仮に制度が終了した場合に過去期間分の給付に見合う資産が確保されているかどうかの「非継続基準の財政検証」を実施します。

財政再計算

少なくとも5年に1度、掛金の額の再計算を実施します。また、その他以下の事項に該当した場合も再計算を実施します。

- 合併や分割

- 制度間での移行(権利義務承継)

- 加入者数の著しい変動

- 加入資格または給付設計の変更

- 過去勤務債務の償却期間短縮

- 継続基準の財政検証に抵触した場合

継続基準の財政検証

「純資産額 ≧ 責任準備金」となっているかどうかを検証します。

「純資産額<責任準備金」となった場合、財政再計算が必要がどうかを検証します。

「数理上資産額+許容繰越不足金<責任準備金」の場合、掛金額を再計算しなければなりません。

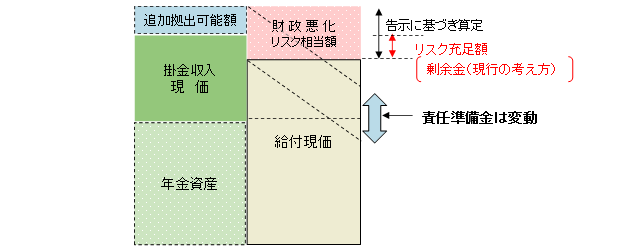

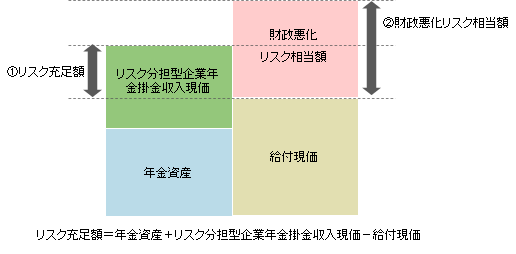

(参考)責任準備金

・責任準備金 = 給付現価 + 財政悪化リスク相当額 -(掛金収入現価 + 追加拠出可能額)

・追加拠出可能額 = 財政悪化リスク相当額 - リスク充足額

・リスク充足額 = 年金資産 + 掛金収入現価 - 給付現価(0以上)

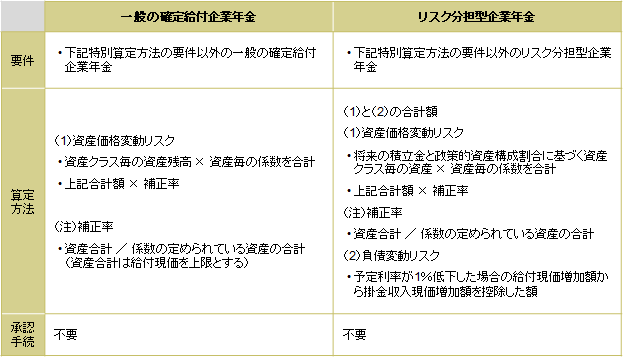

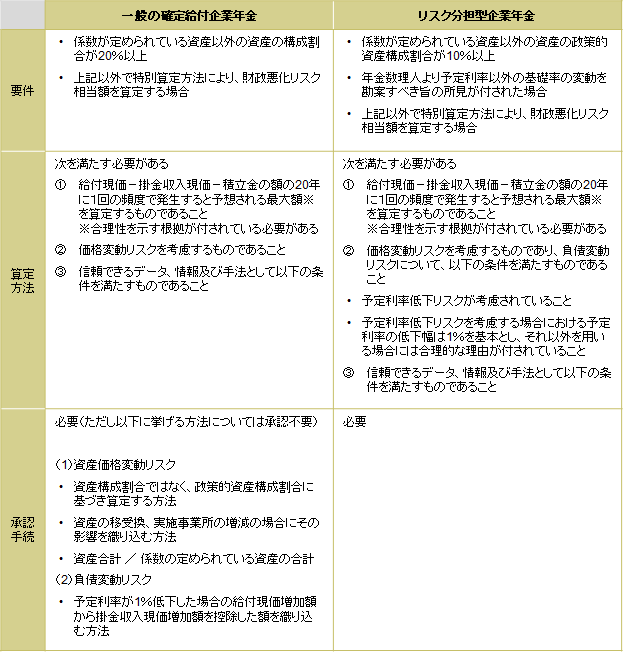

【財政悪化リスク相当額】

- 標準算定方法

- 特別算定方法

基礎率

掛金計算時の基礎率を用いて計算します。

非継続基準の財政検証

「純資産額≧最低積立基準額 x 1.0」となっているかどうかを検証します。

「純資産額<最低積立基準額 x 1.0」となった場合、積立比率に応じた掛金の追加拠出、又は積立水準の回復計画の作成を行い、最低積立基準額 x 1.0を確保するよう積立不足を解消しなければなりません。

ただし、以下に該当する場合は、積立不足の解消を行わないことができます。

「純資産額≧最低積立基準額 x 0.9」であって、過去3年度の財政検証において「純資産額≧最低積立基準額 x 1.0」である年度が2年度以上ある場合

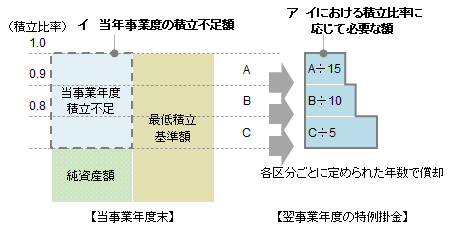

積立比率に応じた掛金の拠出追加

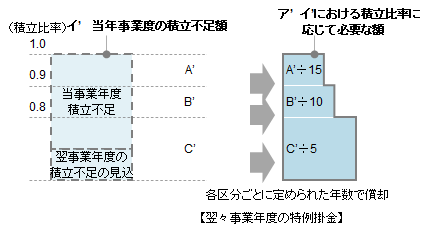

積立不足に伴い拠出すべき掛金額は、翌事業年度又は翌々事業年度の掛金額に追加して拠出しなければなりません。

- 翌事業年度に拠出する場合

「ア以上イ以下の規約で定める額」を追加拠出します。

ア イにおける積立比率に応じて必要な額 (A÷15+B÷10+C÷5)

イ 当年事業度の積立不足額 (A+B+C)

- 翌々事業年度に拠出する場合

「ア'以上イ'以下の規約で定める額」を追加拠出します。

ア' イ'における積立比率に応じて必要な額(A'÷15+B'÷10+C'÷5)

イ' 当事業年度の積立不足額+翌事業年度の積立不足の見込※(A'+B'+C')

※ 翌年度の積立不足の見込=最低積立基準額の増加見込額-純資産額の増加見込額

積立水準の回復計画の作成

財政検証日の属する年度の翌々年後の開始日から7年以内に「純資産額≧最低積立基準額 x 1.0」となるような回復計画を作成します。現行の掛金では積立水準の回復が見込めない場合には、積立水準の回復に必要な掛金を追加拠出しなければなりません。

【前提】

ア 純資産額の運用利回り

イに掲げる率又は直近5年度の実績の平均のうち最も高い率以下

イ 最低積立基準額の算定利率

当年度及び翌年度の算定利率のうち最も高い率以下

ウ 加入者数

直近5年度の実績を使用

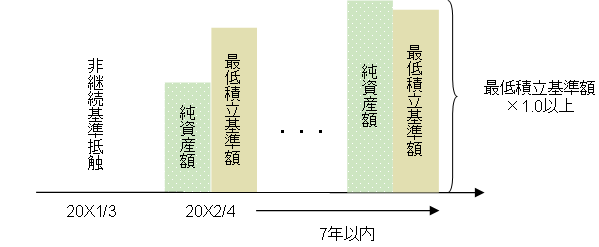

(参考)最低積立基準額

最低積立基準額とは、過去期間分の給付を確保するために現時点で保有しておかなければならない額のことであり、最低保全給付の現価相当額として算出されます。

また最低保全給付とは、過去の加入者期間に応じて発生している、又は発生しているとみなされる給付であり、受給権保護の観点から最低限保全すべき受給権として導入されたものです。最低保全給付には、標準的な退職年齢での給付額を基準とする「1号方法」と、基準日時点の給付額を基準とする「2号方法」の2通りの計算方法があります。

(1号方法の場合かつ一時金受給資格者の場合のイメージ図)

基礎率

ア 予定利率

30年国債応募者利回りの5年平均を勘案して厚生労働大臣の定める率とします。なお、労働組合等の同意を得ることにより、当該年率に0.8以上1.2以下の数を乗じた率を予定利率とすることも可能です。

※労働組合等の同意は、実施事業所毎に必要です。(基金型企業年金では、代議員会の議決)。

イ 予定死亡率

男子は基準死亡率×0.86、女子は基準死亡率×0.86とした率とします。

ウ キャッシュバランスプラン

規約に基づく指標の予測とします。

積立上限額

確定給付企業年金では、積立上限額が設けられ、これを超えて掛金を拠出することはできません。

毎年の決算時には、積立金が積立上限額を超えてないかどうかを検証します。

「数理上資産額>積立上限額」となった場合、掛金額の控除をしなければなりません。

小規模制度の取扱い

計算基準日における加入者数が500人未満の小規模制度については、「掛金」、「最低積立基準額」、「積立上限額」の算定において以下の簡易な基準を用いることができます。

掛金

次の要件を満たす簡易な給付設計では、基礎率のうち 「予定利率」及び「予定死亡率」のみを用いて掛金の額を計算することができます(キャッシュバランスプランの場合は、「指標の予測」も使用)。

- 年金額の改定を行わない

- 障害給付金を支給しない

- 遺族給付金の額が、老齢給付金の残余保証期間における給付の現価相当額または脱退一時金の額以下となっている

※なお、予定利率は下限予定利率以上4.0%以下とすること、予定死亡率は最も保守的な率とすることが必要です。

最低積立基準額および積立上限額

簡易な基準に基づき掛金の額を計算した場合には、最低積立基準額および積立上限額は以下のとおり算定することができます。

(参考)受託保証型確定給付企業年金

以下の条件を満たす受託保証型確定給付企業年金(積立不足が発生しない制度(積立金≧数理債務))では、基礎率のうち契約者価額の計算に用いる「予定利率」及び「予定死亡率」のみを用いて掛金の額を計算することができます(キャッシュバランスプランの場合は、「指標の予測」も使用)。

・障害給付金を支給しない

・遺族給付金の額が、老齢給付金の残余保証期間における給付の現価相当額または脱退一時金の額以下となっている

事業主が規約の変更を行い、受託保証型確定給付企業年金を実施する場合には、数理債務の額から契約者価額を控除した額を特別掛金として一括拠出する事ができます。また、受託保証型確定給付企業年金の最低積立基準額は、数理債務の額に基づき合理的に計算した額とすることができます。

給付減額

給付減額を行わなければ制度の継続が困難となること、その他一定の理由があり、かつ、労使合意等の手続きを行った場合に限り、給付減額が認められています。

理由要件

以下のいずれかの理由が必要になります。ただし、受給権者等の給付減額を行う場合は、イ、オ、カの理由が必要です。

ア 労働協約等の変更に基づき給付設計の見直しを行う必要があること

イ 経営状況の悪化又は掛金額の大幅上昇により、掛金拠出が困難になると見込まれ、やむを得ないこと

ウ 合併・統合等により、やむを得ない事由があること

エ 減額相当分の掛金を確定拠出年金の掛金に充てること、又は減額相当分の積立金を確定拠出年金に移換すること

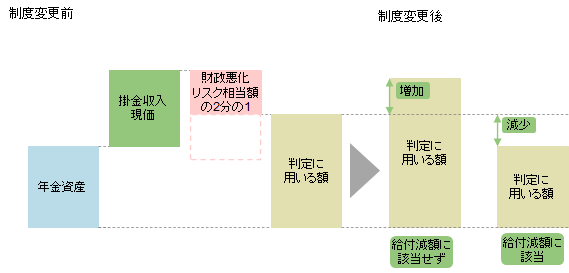

オ リスク分担型企業年金の開始において変更後のリスク分担型企業年金のリスク充足額(①)が財政悪化リスク相当額(②)の2分の1以上であること

カ リスク分担型企業年金の終了において変更前のリスク分担型企業年金のリスク充足額(①)が財政悪化リスク相当額(②)の2分の1以下であること

※ ア~ウについては、リスク分担型企業年金の開始、リスク分担型企業年金の終了、リスク分担型企業年金の統合等を含む

手続要件

給付減額の手続は以下のとおりとなります。ただし、理由要件オ、カに該当する場合は、下記手続a、b、cの手続は要しません。

規約変更についての同意

a 加入者の3分の1以上で組織する労働組合があるときは、当該労働組合の同意

b 加入者の3分の2以上の同意(加入者の3分の2以上で組織する労働組合の同意で代替可能)

※基金型企業年金においては、この他代議員会において代議員定数の3分の2以上の多数による議決が必要です。

受給権者等の給付減額を行う場合の同意等

c 受給権者等の3分の2以上の同意

d 希望者に対し、減額前の最低積立基準額の一時金支給等の選択肢の提供(受給権者等の全員が減額に同意した場合を除く)

※規約変更に係る同意は、実施事業所毎に必要です。

※給付減額となる加入者・受給権者等が一部に限られる場合は、「加入者」を「給付減額となる加入者」、「受給権者等」を「給付減額となる受給権者等」と読み替えます。

※基金型企業年金においては、規約変更を行う際に代議員会の議決(代議員定数の3分の2以上の多数)が必要です。

判定基準

以下のいずれかに該当する場合は、給付減額に該当します。

-

A 給付設計の変更によって以下の1)~3)のいずれかに該当する場合。ただし、加入者のみの給付減額であり、かつ、3)のみに該当する場合には、少なくとも5年程度は変更前の最低積立基準額を保証する経過措置を設けている場合には、給付減額には該当しません。

1) 総給付現価が減少する場合

2) 一部の加入者又は受給権者等の給付現価が減少する場合

3) 各加入者又は各受給権者等の最低積立基準額が減少する場合

-

B リスク分担型企業年金を開始又は終了する場合(Aの場合を除く)

-

C リスク分担型企業年金の変更において全部又は一部の加入者又は受給権者等の年金資産+リスク分担型企業年金掛金収入現価-財政悪化リスク相当額の2分の1(下記「判定に用いる額」)が減少する場合。

基礎率

給付現価、 最低積立基準額の計算に用いる基礎率は変更前後で同一のものを用います。なお、キャッシュバランスプランの場合は、指標の直近5年間の実績値の平均値を指標の見込みとして用いて計算します。

終了

終了

- 規約型企業年金 : 被保険者等の過半数で組織する労働組合(当該労働組合がないときは過半数を代表する者)の同意を得たときは、厚生労働大臣の承認を受けて、規約型企業年金を終了することができます。

※労働組合等の同意は、実施事業所毎に必要です。 - 基金型企業年金 : 代議員会において代議員定数の4分の3以上の多数により議決したとき、又は企業年金基金の事業の継続が不能となったときは、厚生労働大臣の認可を受けて、企業年金基金を解散することができます。

※解散した場合、基金型企業年金は終了したものとされます。

終了時の掛金の一括拠出

終了日の積立金の額が最低積立基準額を下回るときは、当該下回る額を掛金として一括拠出しなければなりません。

残余財産の分配

終了した確定給付企業年金の残余財産は、規約で定めるところにより終了制度加入者等に分配しなければなりません。

ア 「残余財産>最低積立基準額」の場合

イ 「残余財産≦最低積立基準額」の場合

なお、 全ての受給権者等に対して年金又は一時金の支給を完了し、また、加入者が存在しない、かつ、新規に加入者が生じない確定給付企業年金(支払終了企業年金)となる場合には、規約に定めることにより残余財産を事業主に返還することができます。

確定拠出年金への移行

確定給付企業年金から確定拠出年金への移行方法としては、次の3通りの考え方があります。

1.積立金の一部を移換する(給付減額)

2.残余財産の全部又は一部を移換する(終了)

3.将来分のみ移行する(給付減額)

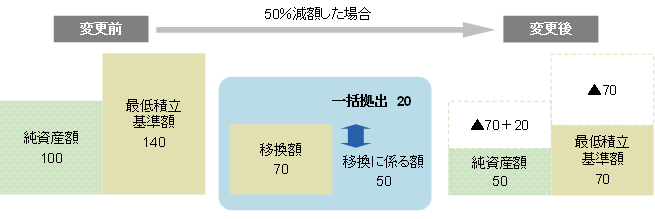

積立金の一部を移換する場合(給付減額)

移換額

変更前後の最低積立基準額の差額が移換額となります。

掛金の一括拠出

変更日前日の積立金のうち「移換に係る額※」が「移換額」を下回るときは、当該下回る額を掛金として一括拠出しなければなりません。

※「給付現価」、「数理債務」、「責任準備金」、「最低積立基準額」のいずれかの比率により按分して算定します(受給者分先取りも可)。

・移換額=140×50%

・移換に係る額(注)=100×(70÷140)

(注6)最低積立基準額比で算定(受給者はいないものとした)

必要な同意

給付減額に係る同意の他、以下の同意が必要になります。

- 実施事業所の事業主の全部の同意

- 各実施事業所における、移換加入者となるべき者及び移換加入者となるべき者以外の者それぞれ2分の1以上の同意

※ただし、使用される加入者の全てが移換加入者となるべき者以外の者である実施事業所の事業主の掛金が、移換に伴い増加しない場合、この移換加入者以外の加入者の同意は要しません

残余財産の全部または一部を移換する場合(終了)

移換額

残余財産の全部または一部が移換額となります。

掛金の一括拠出

終了日の積立金の額が最低積立基準額を下回るときは、当該下回る額を掛金として一括拠出しなければなりません。

必要な同意

終了に係る同意のほか、残余財産の移換に係る加入者等の範囲を定める場合には、当該範囲に属する加入者および当該範囲に属さない加入者それぞれ2分の1以上の同意が必要になります。

※当該範囲に属する加入者の同意は、実施事業所毎に必要です。

将来分のみ移換する場合(給付減額)

移換額

資産移換は行いません

掛金の一括拠出

掛金の一括拠出は不要です。

必要な同意

給付減額に係る同意のみ必要です。